Recuerdo hace un tiempo que escuché a un influencer decir:

«He obtenido un 10% de rentabilidad en mi último piso».

Me quedé con esta cara 🤔.

Porque claro, no es lo mismo si ese 10% es rentabilidad bruta, si es neta, si es cash-on-cash o si es ROCE.

¿Que no sabes de lo que te hablo?

Mal vamos… 😅 Pero a eso venimos, a ponerle remedio.

¿Cómo puedes saber si una inversión es rentable? ¿Los influencers mienten para impresionar o dicen la verdad?

Pues para poder responder a estas 2 preguntas, en este artículo te voy a explicar de forma práctica estos conceptos aplicados a una inversión concreta, para que sí o sí sepas analizar cualquier operación inmobiliaria.

¿Te gusta el plan? ¡Pues vamos a por ello!

¿Qué vas a encontrar aquí?

Domina estos términos antes de invertir 1€ en inmobiliario

Lo dicho, vamos a poner un caso para hacerlo práctico.

Te recomiendo que los vayas introduciendo todos en mi calculadora de rentabilidad de alquiler, para hacerlo conmigo sobre la marcha.

Estos son los datos de la operación:

DATOS DE COMPRA 🏠

- Precio de compra: 100.000€

- Impuestos: 10.000€

- Gastos legales: 1.500€

- Comisión inmobiliaria: 2.000€

- Reforma: 8.200€

TOTAL costes operación: 121.700€

ESTIMACIÓN DE ALQUILER 🔑

- Alquiler mensual: 900€

TOTAL anual: 10.800€

(Nota: quédate con esto porque la cuota anual será la que usemos para calcular todas las rentabilidades. Luego te explico por qué).

GASTOS ANUALES ASOCIADOS AL INMUEBLE 💰

- IBI: 200€

- Comunidad: 360€ (30€ al mes)

- Seguro hogar: 200€

- Mantenimiento: 900€ (destinamos una mensualidad completa)

- Seguro de impago (ver aquí lo que es): 450€ (suele ser media mensualidad de alquiler)

- Otros: 200€ (periodos vacantes, por ejemplo)

TOTAL gastos inmueble: 2.310€

HIPOTECA 🏦

¡Por cierto! Para poder simular los datos de tu hipoteca, puedes usar mi calculadora desde aquí.

- Porcentaje de financiación: 80%

- Total financiado: 80.000€

- Interés: 3% tipo fijo

- Plazo: 30 años

- Cuota mensual hipoteca: 337€ (4.044€ al año)

- Intereses totales: 41.422€ (1.380€ al año)

Vale, ahora que ya tenemos todos los datos de la operación, nos ponemos manos a la obra 🖐️🧱.

Por si no lo sabes, todas las rentabilidades que verás por ahí (bolsa, inmuebles etc.) suelen estimarse en el plazo de 1 año. Es decir, cuando veas, esta inversión da un 8 o 10%, a no ser que digan otra cosa, suelen referirse a un 8-10% anual. Se suele tomar el plazo de 1 año como estándar, para poder comparar entre diferentes inversiones.

1. Rentabilidad Bruta

Esta rentabilidad se utiliza para tener una estimación rápida de lo rentable que puede ser un inmueble y no tiene en cuenta la financiación (es decir, que es como si no pidiéramos hipoteca).

Es lo primero que miro yo porque es lo más intuitivo de calcular.

Rentabilidad bruta = (Ingresos anuales alquiler / Costes totales de la operación) x 100

En nuestro caso:

Rentabilidad bruta = 10.800€/ 121.700€ x 100= 8,8%

Ya lo tendríamos, esta sería nuestra rentabilidad bruta anual.

Verás que algunos influencers hablan de rentabilidad Bruta, pero en realidad no es la misma que estamos viendo aquí. Ellos hablan de «Rentabilidad bruta-bruta». Una rentabilidad teniendo en cuenta solo el precio de compra, no los gastos asociados a la operación. Cuidadito con esto.

Esta sería:

Rentabilidad bruta-bruta = (Ingresos anuales alquiler / Precio de compra del inmueble) x 100

En nuestro ejemplo:

Rentabilidad bruta-bruta = (10.800€/ 100.000€) x 100 = 10,8%

¿Realmente es un engaño la rentabilidad bruta-bruta?

A ver, si dicen esta cifra de rentabilidad sin explicar cómo la calculan… está cerca de ser un engaño.

Para mí puede tener sentido para hacerse un cálculo más rápido y poder comparar operaciones (puedes no conocer cuánto te costará la reforma o la notaría, por ejemplo).

2. Rentabilidad Neta

Un inmueble tiene unos gastos asociados, ¿verdad? El IBI, la comunidad, mantenimiento, seguros…

Sería irreal pensar que todas las rentas de alquiler serán para nosotros.

Vale, pues con la rentabilidad neta hacemos un cálculo más preciso teniendo en cuenta estos gastos.

Rentabilidad Neta = ([Ingresos anuales alquiler – Gastos inmueble] / Costes totales de la operación) x 100

En nuestro ejemplo:

Rentabilidad Neta = (10.800€ – 2.310€ / 121.700€) x 100= 7%

Un momento Albert… ¿Y qué pasa si tengo que pagar una hipoteca?

Pues que también hay que meterla como gasto, claro.

No toda la cuota de hipoteca, sino la parte relativa a los intereses. Porque la parte de capital amortizado no es un gasto, va para pagar el inmueble (y eso aumenta nuestro patrimonio). Como sabemos los intereses que pagaremos al final del préstamo, simplemente dividimos esa cantidad por el número de años de la hipoteca para saber la cantidad de interés anual (esto será un promedio, porque sabes que cada año se van pagando menos intereses).

Y esto es algo que muchas veces se pasa por alto.

Rentabilidad Neta (con hipoteca) = ([Ingresos anuales alquiler – Intereses anuales – Gastos inmueble] / Costes totales de la operación) x 100

Vamos a ver cómo queda en nuestro caso:

Rentabilidad Neta (con hipoteca) = (10.800€ – 41.422€/30 – 2.310€ ) / 121.700€ x 100= 5,84%

Puede que estés pensando… Vaya mi**da de rentabilidad, ¿no?

Es que nos hemos dejado un cosa clave en el tintero que lo cambia todo.

Te presento…

3. Return On Capital Employed (ROCE)

Si hay un término clave para calcular la rentabilidad en una operación inmobiliaria, sin duda es este.

Por algo se dice que el Roce hace el cariño 🙂

Pero… ¿qué es el ROCE?

Vale, hace un momento hemos calculado la rentabilidad neta, asumiendo que usamos financiación. Y hemos descontado los gastos de la hipoteca.

Pero claro… aquí falla algo.

Nosotros NO hemos puesto los 121.700€ porque hemos pedido hipoteca, ¿verdad?

De nuestro bolsillo ha salido bastante menos.

En concreto:

CAPITAL NUESTRO aportado: TOTAL gastos compra (121.700€) – Hipoteca financiada (80.000€) = 41.700€

Ese es el dinero que hemos tenido que «invertir» para llevar a cabo la operación.

Ok.

Entonces… ¿no tendría más sentido calcular el retorno de nuestra inversión en función de nuestro capital invertido?

Eso es lo que hacemos con el ROCE, las siglas en inglés de «Retorno sobre el capital invertido».

ROCE = ([Ingresos anuales alquiler – Hipoteca – Gastos inmueble] / Capital nuestro aportado) x 100

Esto es:

ROCE = (10.800€ – 4.044€ – 2.310€) / 41.700€ x 100 = 10,6%

Mmm esto ya está mucho mejor, ¿a que sí?

Aquí todavía nos faltaría por incluir otro gasto, que serían los impuestos que tienes que pagar por los beneficios del alquiler. Por simplicidad, lo he omitido, pero lo ideal sería tenerlo también en cuenta.

4. Cash-on-cash

Este término se ve menos que el ROCE, pero está bien que lo conozcas.

Lo primero, quiero pedirte disculpas.

Sí.

Y es que he hecho un poco de trampas con el ROCE.

Te cuento…

¿A que cuando pides una hipoteca, hay parte de la cuota que se destina a amortizar el préstamo y otra parte a pagar los intereses?

Mira:

- La parte de intereses sí es un gasto real

- Pero la parte de «Capital amortizado» no es un gasto, ya que contribuye a que nuestro patrimonio aumente (cada vez somos más propietarios del inmueble).

Entonces, en el ROCE deberíamos tener en cuenta como gasto solo la parte de intereses, no la cuota completa de hipoteca, ¿verdad?

Pues así es.

Y entonces… ¿lo hemos calculado mal antes?

Sí y No 😉

Me explico: la mayoría de gente lo calcula como te he puesto, por eso lo he dejado así. Y además que en el apartado 7 te cuento algo para que lo añadimos a nuestros cálculos de rentabilidad (no te preocupes de momento).

Si tienes en cuenta la cuota entera de hipoteca (intereses + capital amortizado) se le llama Cash-on-Cash:

En resumen:

- Cash-on-cash: rentabilidad sobre nuestro capital invertido, asumiendo toda la cuota de hipoteca como gasto.

- ROCE (real): rentabilidad sobre nuestro capital invertido, teniendo en cuenta solo la parte de intereses de la hipoteca como gasto.

¿Capisci?

5. CashFlow

Este es sencillo, prometido 🙏

Y es otro de mis favoritos junto con el ROCE.

En mi caso, cuando invierto en inmobiliario, lo que más me importa después de ver que el ROCE sale bien es…

¿Cuánto dinero entra en mi bolsillo después de pagar tooodos los gastos?

Es decir, en mi caso invierto con la idea de que la operación sea rentable (obvio) pero que además me deje dinero en mi bolsillo todos los meses.

Porque de poco me sirve (a mí) ver una rentabilidad muy buena si luego eso no se traduce en dinero extra que percibo todos los meses.

Hay gente que está feliz si los ingresos cubren la cuota de la hipoteca + los gastos de la casa. Nada en contra. En mi caso, busco que me deje algo de margen para seguir creciendo.

Pues eso justamente es el cashflow:

Cashflow = Ingresos anuales alquiler – Cuota anual hipoteca – Gastos inmueble

Para nuestro ejemplo:

Cashflow_año = 10.800€ – 4.044€ – 2.310€ = 4.446€

Cashflow_mes = 370€

¡Recuerda! Puedes ir introduciendo todos los datos que hemos visto en mi calculadora de rentabilidad de alquiler, para que tú mismo veas las rentabilidades resultantes.

Ojo, en Inmobiliaria esto NO acaba aquí

¿Pensabas que ya estaba todo?

Pues casi 🙂 .

En inmobiliario, aún podemos rascar unos puntos más de rentabilidad.

Vamos al lío y te digo cómo.

7. Rentabilidad patrimonial

En el punto 4 te hablaba de que, una parte de la cuota de hipoteca se va para amortizar el piso y otra para intereses, ¿cierto?

Los intereses es algo que pagamos y no va a ningún sitio. Bueno, sí, al bolsillo del banco (lo digo de buen rollo, ellos también tienen que ganar).

En cambio, el capital que amortizamos es patrimonio que estamos creando.

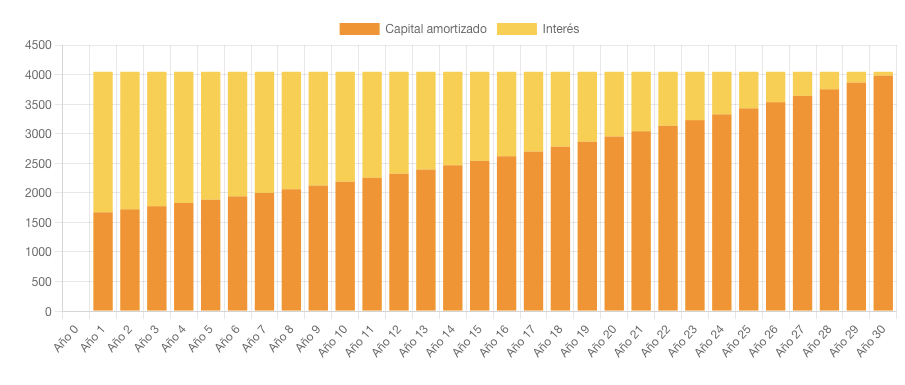

Vamos a fijarnos en el primer año (mira la gráfica del apartado 4):

- Capital amortizado: 1.670€

- Intereses: 2.377€

Cada año, es como si te estuvieran pagando 1.670€ extra, solo que no van a tu bolsillo sino a pagar el inmueble. Y ese inmueble cada vez es más tuyo, por lo que es rentabilidad extra que estás generando. ¿se entiende?

Esta es la magia del crédito bancario cuando se usa en inmuebles, que los inquilinos te están pagando la cuota de hipoteca, los gastos y además puedes tener algo extra en tu bolsillo (cashflow).

Vale, para estimarlo «bien», tenemos que saber qué capital hemos amortizado en promedio al año. Para eso:

- El importe de préstamo que amortizamos al año es: 80.000 € de hipoteca

- Capital amortizado anual: 80.000 / 30 = 2.666€

Entonces:

Rentabilidad patrimonial = (Capital amortizado anual / Capital nuestro aportado) x 100

En nuestro ejemplo:

Rentabilidad patrimonial = 2.666€/ 41.700€ x 100 = 6,39%

Vamos a quedarnos con este dato. Al final te cuento qué hacemos con él.

8. Revalorización

También se le conoce como apreciación.

Cada año, debido a la inflación, la vivienda incrementa su valor (haz aquí los cálculos).

¿Pasa para todas las viviendas, en todas las ciudades?

No.

Pero si haces buenas compras, lo normal sería que tu vivienda se apreciara a largo plazo un promedio de, al menos, un 2% (como la inflación). Y esto es una rentabilidad extra que estás ganando.

¿De cuánto estamos hablando?

Rentabilidad por revalorización = (Revalorización anual de tu inmueble / Capital nuestro aportado) x 100

En nuestro ejemplo:

Rentabilidad por revalorización = (2% de 100.000€/ 41.700€) x 100 = 4,7%

Mucha gente te dirá que la revalorización es una tontería.

¿Qué más da si tu casa vale más? ¿Lo que cuenta es lo que recibes de alquiler, no?

No exactamente.

El motivo es que, si tu piso se revaloriza… Puedes hacer una jugada muy muy buena para sacar más liquidez (y que te cuento aquí).

Rentabilidad TOTAL

Hasta el momento, hemos obtenido estas rentabilidades sobre el dinero que hemos invertido:

- ROCE (la rentabilidad sobre nuestro dinero invertido) = 10,6%

- Rentabilidad patrimonial (el capital destinado a pagar el inmueble) = 6,39%

- Rentabilidad por revalorización (lo que se revaloriza nuestro inmueble) = 4,7%

Realmente, en esta operación inmobiliaria, estamos obteniendo ingresos por estas 3 vías.

Por tanto, para evaluar la rentabilidad total de la operación, tenemos que sumarlas:

RENTABILIDAD TOTAL = ROCE + Rentabilidad patrimonial + Rentabilidad por revalorización

En nuestro caso:

RENTABILIDAD TOTAL = 10,6% + 6,39% + 4,7% = 21,69%

Alucina…

No sé a ti, pero a mí me parece una muy buena operación 🙂

Explicación en video (ojo que hay cagadas)

¿Prefieres que te lo cuente todo de forma más amena con alguna toma falsa? Pues marchando video:

Para terminar… ¿qué se considera una inversión rentable y qué no?

Vale, aquí viene el eterno debate.

¿Qué se considera una buena operación? ¿Un 10% de bruta? ¿Un 6% neta? ¿Un 12% de ROCE?

Una respuesta que me daba rabia antes, cuando no tenía mucha idea de inversión, era:

Depende. Pues lo que tú consideres que es bueno para ti…

😡Menuda ayuda, no me jo**s.

Teóricamente, cuando ya sabes invertir, no me parece tan mala respuesta.

Porque al final, cada uno tiene unas necesidades.

Obvio que siempre queremos cuanto más mejor.

Pero te pongo un ejemplo: un conocido que es de Galicia (allí están acostumbrados a rentabilidades brutas del 6%), cuando le hablamos de que en Valencia no es complicado conseguir más de un 8%, alucina… ¡Qué chollo!

Por eso, buena o mala rentabilidad es relativo, para unos un 6% estará genial y para otros será inaceptable.

Pero claro, cuando empiezas y no tienes mucha idea, esto sirve de poco.

Así que voy a darte, en mi opinión, cuáles serían los mínimos que le exigiría a una operación.

- Rentabilidad bruta: al menos un 8,5%

- Rentabilidad neta: no me fijo demasiado, pero cercano al 5%

- ROCE: al menos un 7%

- Cashflow: al menos 150€ al mes (1.800€ al año)

El que más me importa (al menos en la fase que estoy ahora) es el cashflow.

Es decir, que trato de maximizar el cashflow, aunque las otras rentabiliades no sean tan buenas.

Aunque, por lo general, una operación con un cashflow de más de 150€ al mes debería implicar rentabilidades aceptables.

¡Y esto es todo por mi parte! Si quieres decirme algo, ¡te espero en comentarios!