Todos los inversores coinciden: el principal miedo de invertir en inmuebles es que un día tu inquilino te deje de pagar.

Y aún así, mucha gente no tiene claro qué es el seguro de impago y si merece la pena.

Pues mira…

A mí casi me la cuelan de no ser por el seguro de impago (un poco más abajo te digo por qué).

En este artículo te cuento mi opinión después de haber contratado 3 seguros de impago y además vemos:

- Qué es realmente un seguro de impago de alquiler y cuándo se utiliza

- Si son de fiar o al final no valen para nada

- Pros y contras de contratarlo

- La compañía con la que estoy haciendo los seguros

¿Todo claro? ¡Empezamos!

¿Qué vas a encontrar aquí?

- Para quién tiene sentido el seguro de impago

- ¿Qué pide un seguro de impago a un inquilino?

- ¿Cuándo tienes que hacer el seguro de impago?

- ¿Cuánto cuesta un seguro de impago?

- ¿Qué te cubre un seguro de impago de alquiler?

- Pros y contras de tener un seguro de impago

- ¿Qué seguro de impago es el más recomendable?

- ¡Antes de irte! Si quieres contratar SEAG, no lo hagas sin tu regalo

Para quién tiene sentido el seguro de impago

Te diría que para todo el mundo.

Hay una falsa creencia de que solo tiene sentido cuando los inquilinos tienen perfiles más humildes.

Pero no… conozco más de un caso de gente con un inmueble premium que han sufrido las consecuencias de no tener seguro de impago.

Ejemplo: piso por el centro de Valencia y los supuestos inquilinos fingen ser perfiles de alto poder adquisitivo, falsifican sus datos de ingresos, se meten a vivir, te dejan de pagar… y de ahí ya no los sacas…

Por eso, tengas el tipo de inmueble que tengas, si quieres dormir tranquilo, un seguro de impago es clave.

¿Estás alquilando inmuebles en zonas más humildes? Pues con más motivo lo contrataría.

Habrá personas que digan…

Yo no contrato seguros de impago porque hago una muy buena selección de inquilinos y me aseguro de que son perfiles solventes que no me darán problemas.

Ya te digo yo que te la pueden colar. A una aseguradora es más difícil.

Ellas tienen herramientas para detectar falsificaciones y tienen acceso a ficheros de morosos etc.

Las aseguradoras se la juegan. Si se les cuela un mal perfil y deja de pagar, son ellas las que tienen que asumir todos los costes. Por lo que más les vale hacer una muy buena selección, ¿no crees?

Te cuento uno de mis casos:

Cuando uno de nuestros pisos estaba en alquiler, nos vino un matrimonio mayor (de unos 60 años). Muy majos los dos y muy interesados en el piso. Nos decían que lo querían, que les gustaba mucho y que no querían esperar más. Les dijimos que antes necesitábamos pasar ciertos datos por el seguro.

Pues cuando les pasamos los datos de sus nóminas y pensión… ¡sorpresa! Estaban falsificados… Esto, si no es por el seguro, nos cuelan un gol por toda la escuadra.

Y vale, en este caso, es posible que no quisieran vivir de okupas y solo quisieran asegurarse de conseguir el piso. Pero no te puedes fiar por las apariencias…

En resumen: no tengo intención de poner un piso en alquiler sin contratar un seguro de impago. Al final, por algo más de media mensualidad (más o menos) tienes la tranquilidad de que responden ante cualquier problema de impago (luego te cuento las coberturas).

¿Tienes ya un inquilino durante 2 años, paga religiosamente, ves que es buena persona etc.?

Pues tal vez podrías no pagar el seguro de impago y ahorrarte esta prima, pero piensa que de la noche a la mañana puede que su situación cambie… Depende del riesgo que quieras correr.

¿Qué pide un seguro de impago a un inquilino?

El seguro de impago solo quiere una cosa: que el inquilino sea solvente.

Revisará con detenimiento su documentación, pero en especial pedirá: últimas nóminas y contrato de trabajo.

Y su condición es que el 35% de sus ingresos netos (del o los inquilinos) sean mayores al alquiler mensual que tienen que pagar.

Ejemplo: un inquilino con un sueldo de 1.600€, que después de impuestos se quedan unos 1.300€ netos. Pues en este caso, podría optar a un alquiler de 450€.

¿Qué pasa sin con sus ingresos no llega a este mínimo? Pues podría incluir en el contrato de alquiler a un avalista (el cual analizaría también el seguro de impago). Este es el caso de los estudiantes, cuando quieren alquilar un piso y ponen de aval a sus padres porque no tienen ingresos.

¿Cuándo tienes que hacer el seguro de impago?

Pues cuando empiezas a entrevistar inquilinos, antes de dar el paso de firmar el contrato, pasas todos sus datos al seguro. En caso de ok, entonces ya firmas el contrato con el inquilino y después se lo envías a la aseguradora para que formalice el seguro de impago.

Si el alquiler te lo está llevando una inmobiliaria o un personal shopper, no tendrás que preocuparte de esto, todos estos trámites ya te los harán ellos. Tú solo les dirás que quieres seguro de impago y las coberturas que necesitas (luego las vemos).

¿Cuánto cuesta un seguro de impago?

Suele valer entre un 3% y un 5% de la renta anual del alquiler para una cobertura de 12 meses.

Tienes un alquiler de 500€. Al año serían 6000€. Pues el coste del seguro del impago al año estaría entre 180 y 300€, dependiendo del perfil del inquilino.

Otra forma de calcularlo es teniendo en cuenta que ronda un 60% de lo que te pagan al mes. En este caso, serían unos 300€.

Y ojo: no siempre un perfil de «más riesgo» tiene una prima de seguro mayor. Depende del seguro. Hay algunos seguros que tienen una prima que no cambia con el perfil del inquilino y otros que sí.

Y por lo general, la prima será mayor cuanto mayor sea el alquiler y más tiempo de cobertura tenga.

En mi caso: tengo un seguro cuya garantía es indefinida. Es decir: te cubren todos los impagos sin límite de tiempo hasta que consiguen desalojar al inquilino (y los costes de todo este proceso también). Y por mi experiencia no tiene un coste mucho mayor, yo estoy pagando para un alquiler de 600€ al mes unos 310€ al año.

¿Qué te cubre un seguro de impago de alquiler?

Aquí depende.

Hay algunos seguros que cubren un periodo de impago determinado (6 meses o 1 año, por ejemplo).

Hay algunos seguros que cubren los impagos pero con franquicia. Es decir, que no te pagan desde el primer mes que se produce el impago, sino que tienen 1 o 2 meses que tienes que cubrir tú, por ejemplo.

La mayoría de ellos no cubren el primer mes de impago. ¿Por qué? Porque generalmente aquí podremos echar mano de la fianza, así que esto se lo ahorran y empiezan a contar desde el segundo mes de impago.

Y luego está el tema de la carencia. Por ejemplo, imagina que el seguro te dice que tiene carencia de 3 meses. Pues hasta que el inquilino no te deje de pagar 3 meses, el seguro no se pone en marcha para compensarte (pero luego te pagan los meses de golpe).

Otras coberturas que tienen los seguros son por temas de actos vandálicos (si te destrozan el piso) los suministros que usa el inquilino etc.

Tienes que mirar bien qué ofrecen y qué no para poder comparar de forma objetiva entre seguros.

Pros y contras de tener un seguro de impago

- Es una forma de asegurarte que tus inquilinos son gente solvente (revisan minuciosamente toda su documentación con herramientas que nosotros no tenemos)

- Si tienes cualquier problema de impago, el seguro debería cubrírtelo, por lo que puedes dormir tranquilo

- Algunos seguros te cubren las rentas de alquiler hasta que consiguen desahuciar a los inquilinos (incluso cubren las costas del proceso judicial)

- El precio que pagas suele merecer la pena con creces respecto a las coberturas que tienes

- Tienes que fijarte bien en las coberturas del seguro que contratas para que te cubra el máximo tiempo posible (algunos solo cubren 6 meses)

- Tiene un coste (obvio). Vas a tener que invertir parte de tus beneficios en contratarlo (suele ser un 60% de la mensualidad que te pagan por un alquiler)

¿Qué seguro de impago es el más recomendable?

En su día estuve investigando diferentes seguros y el que más me convenció fue el de SEAG.

Aquí te cuento todos los detalles (y algunos chistes de los que me avergüenzo).

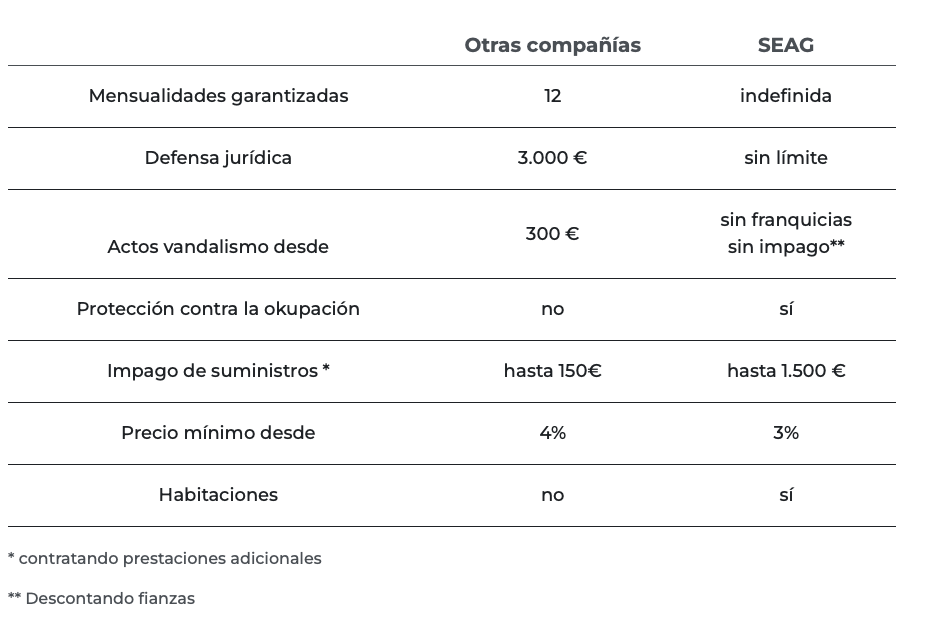

¿Por qué? El principal motivo es por la cobertura ilimitada hasta el desahucio. Es decir, cubren todo el proceso judicial y te pagarán cada mes de alquiler hasta que consigan sacar al inquilino en caso de inqui-okupación.

En esta tabla resumen que ellos mismos tienen puedes ver un poco a qué me refiero:

Algunas cosas que deberías saber de SEAG:

- El precio de la poliza está entre el 3 y el 5%. Es variable en función de perfil de inquilino. Es decir, si el inquilino es más solvente, posiblemente estés más cerca del 3%.

- Tienen 1 mes de franquicia, es decir, el primer mes no te lo pagan (pero no es muy crítico porque puedes echar mano de la fianza). Si quieres también cubrir ese mes, sería 0,25% extra (15€ al año para un alquiler de 500€).

- Cubiertos hasta 3.000€ en actos vandálicos en el continente (puertas, ventanas, paredes…). No está cubierto el contenido (sofá, mesa, TV…). Esta cobertura por destrozos solo se efectúa en caso de que haya impago y desahucio.

¡Antes de irte! Si quieres contratar SEAG, no lo hagas sin tu regalo

De forma habitual, algunos inversores me preguntaban por mi seguro de impago.

Hasta ahora yo los dirigía a SEAG.

Pero un día me levanté con chispa y pensé…

A ver… estoy derivando clientes a SEAG muy a la ligera y podría pedirles algún beneficio, ¿no?

Y si hablo con SEAG y les digo que, por cada cliente que yo dé de alta, me den una pequeña prima (sin que el cliente pague ni un euro más) y a los clientes les den algún beneficio?

A lo de darme la prima, me dijeron que ok.

Pero a lo de un beneficio para el cliente… que nanai.

Así que volví a sacar mi chispa, me lié la manta a la cabeza y me dije:

«Si SEAG no les da un beneficio extra a los clientes que les llevo, yo lo haré».

Dicho y hecho.

Ahora puedo ayudarte a contratar la póliza de seguro de impago con SEAG.

Y encima te llevas un regalo que he preparado (valorado en 97€).

¿Te gusta el plan? Pues si quieres contratar SEAG para tu póliza de impago, dímelo a través de este formulario.

Te ayudo a hacerlo y te obsequio con mi regalo.

![]()

¡Y esto es todo por mi parte!

Si quieres aportar cualquier cosa, te espero en los comentarios 😉

3 comentarios en «¿Qué es el Seguro de Impago de Alquiler? Te cuento mi caso REAL (casi nos estafan)»

Hola Albert

primero agradecerte tus comentarios sobre SEAG, yo soy gestor desde hace años para Barcelona y Santa Coloma de Gramanet.

algunos datos que comentas en el blog no están actualizados, vamos mejorando servicios y coberturas.

No es necesario que se admita a tramite la demanda, SEAG te paga desde que comunicas el impago (como bien dices puedes contratar con o sin carencia de 1 mes)

si contratas la prestación Plus que comentas, (0,25% de la renta anual) además de quitar la carencia, es decir, comunicas el impago y te ingresan antes de 3 días, cubre también subarrendatarios y todo tipo de ocupantes ilegales.

para cualquier consulta o ampliar información, estaré encantado de ayudarte

Saludos

Quiero hacer seguro de impago..

Te escribo al email Monica!